Varautuminen perusparannus-, ylläpito- ja hoitokustannuksiin

Omakustannusvuokrissa voidaan periä varautumista kohteen perusparannus-, ylläpito- ja hoitokustannuksiin. Varautuminen esitetään vuokranmäärityslaskelmalla.

Jos varautumisten keräämistä ei esitetä ollenkaan vuokranmäärityslaskelmalla, ei varautumisia voi ilmoittaa kyseisen vuoden jälkilaskelmalla kertyneeksi. Merkitse tällöin perityt vuokrat jälkilaskelmalle kokonaisuudessaan hoito- ja rahoitusvuokratuottoina.

Hoito- ja rahoitusvuokran ylijäämää ei saa siirtää jälkilaskelmalla varautumisista kertyneiksi varoiksi. Hoito- ja rahoitusvuokran ylijäämä pitää huomioida tulevien vuosien vuokranmäärityksessä korkotukilain säännösten mukaisesti.

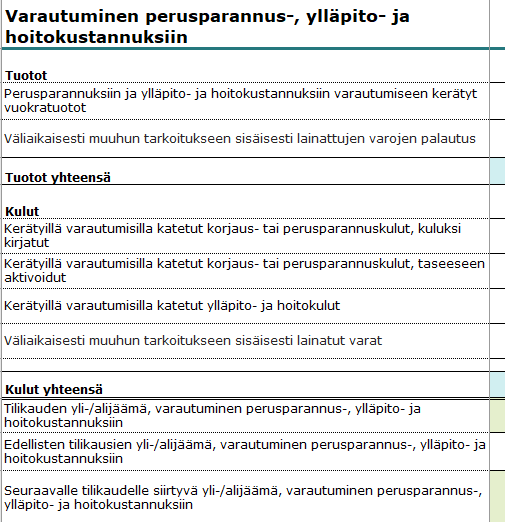

Varautumisina kerättyjä varoja ja niiden käyttöä seurataan jälkilaskelmilla

Varautumiseen kertyneet varat ja niiden käyttö esitetään jälkilaskelmassa omassa osiossaan.

Vuokrissa perittyjen varautumisten vuosikertymää, kumulatiivista määrää tai kerättyjen varojen käyttöä ei käsitellä kirjanpidossa erillisinä erinä. Vuokrissa kerätyt varautumiset kirjataan kirjanpidossa aina kyseisen kohteen vuokratuottoina, ja varautumisten käyttö kirjataan kyseisen kohteen kuluksi.

Vuokrista kertyneet varat

Syötä jälkilaskelmalle vuokrista kertyneet varat tilikauden toteuman mukaisesti kohtaan Perusparannuksiin ja ylläpito- ja hoitokustannuksiin varautumiseen kerätyt vuokratuotot.

Varautumisten osio jälkilaskelmalla

Varautumisiin kertyneiden varojen käyttö

Esitä jälkilaskelmalla varautumisilla katetut kulut. Varautumisia voi käyttää perusparannuskuluihin esimerkiksi PTS-suunnitelman mukaisesti.

Varautumisilla voi kattaa myös vuosikuluja silloin, kun asukkailta perittävät hoitovuokrat eivät riitäkään kattamaan kyseisen tilikauden hoitokuluja. Näin voi käydä esimerkiksi kustannusten äkillisen nousun vuoksi.

Varautumisina kerättyjen varojen tilikauden jäämät siirtyvät seuraavalle jälkilaskelmalle.

Kertyneitä varoja voi käyttää väliaikaisesti uusia ara-vuokra-asuntoja rakennettaessa rakentamisen aikaiseen rahoitukseen. Asukkaiden vuokrista kertyneitä varoja ei kuitenkaan saa käyttää uudistuotannon tai hankinnan rahoitukseen pysyvästi. Varoja ei myöskään saa käyttää muun toiminnan rahoitukseen.

Varautumisesta lainatut varat on palautettava alkuperäiseen tarkoitukseen heti, kun uuden kohteen korkotukilaina on nostettu.