Omakustannusperiaate

Omakustannusperiaate tarkoittaa vuokranmäärityksessä sitä, että vuokralaisilta saa periä asuinhuoneistosta vuokraa enintään määrän, joka tarvitaan muiden tuottojen lisäksi kattamaan asuntojen ja niihin liittyvien asumista palvelevien tilojen rahoitusmenot ja hyvän kiinteistönpidon mukaiset hoitomenot.

Omakustannusperiaatteen mukaisella vuokranmäärityksellä varmistetaan, että valtion tuki kohdentuu asukkaille ja että vuokrat pysyvät kohtuullisella tasolla.

Omakustannusperiaatteen toteutuminen osoitetaan jälkilaskelmalla

Jälkilaskelma on suoriteperusteinen rahavirtalaskelma, joka laaditaan tilinpäätöshetkellä vuokratuloista, muista tuloista ja tuloilla katettavista menoista. Jälkilaskelmalla osoitetaan, ovatko vuoden vuokratuotot riittäneet kattamaan vuoden kulut. Sen tarkoituksena on osoittaa, että vuokrilla on katettu vain sellaisia menoja, jotka ovat omakustannusvuokraa koskevien säännösten mukaisia.

Jälkilaskelmat laaditaan tilikaudelta tilinpäätöksen laatimisen yhteydessä. Yhteisötason jälkilaskelma on virallisen tilinpäätöksen liite.

Vuokrien valvonta

Ara valvoo omakustannusvuokran määräytymistä ja siihen liittyviä menettelytapoja koskevien säännösten toteutumista. Yksittäisen asunnon vuokran kohtuullisuuden arviointi on yleisten tuomioistuinten tehtävä.

Vuokranmääritysrajoituksen kesto

Omakustannusperiaatetta noudatetaan laissa säädetyn rajoitusajan.

Vuokratalon vuokranmääritysrajoitus päättyy, kun valtion tukema laina on maksettu takaisin lainaehtojen mukaisesti tai laina-aika on kulunut loppuun.

Rajoitusaika riippuu siitä, milloin ja mille ajalle laina on myönnetty, ja onko se myönnetty asuntojen rakentamiseen, hankkimiseen vai perusparantamiseen. Yleensä käyttö- ja luovutusrajoitukset ovat voimassa 40–45 vuotta. Tämän jälkeen vuokraan sovelletaan samoja säännöksiä kuin vapaa-rahoitteisissa vuokra-asunnoissa.

Eri ajankohtina lainoitettujen asuntojen käsittely vuokranmäärityksessä

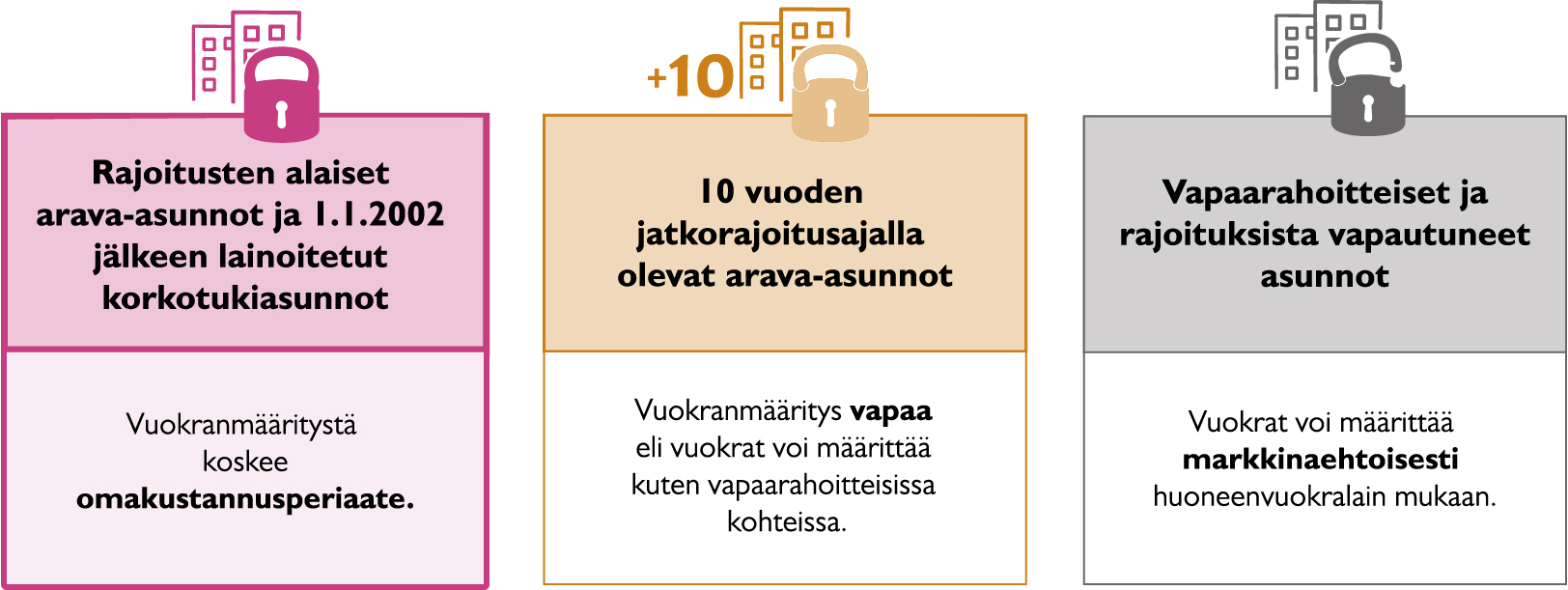

Rajoitusten alaisten arava-asuntojen ja 1.1.2002 jälkeen lainoitettujen korkotukiasuntojen vuokranmääritystä koskee omakustannusperiaate. 10 vuoden jatkorajoitusajalla olevissa arava-asunnoissa, vapaarahoitteissa ja rajoituksista vapautuneissa asunnoissa vuokranmääritys on vapaa eli vuokrat voidaan määrittää markkinaehtoisesti.

Mistä yhteisö voi tarkistaa kohteiden rajoitusajat?

Yhteisöt voivat tarkastaa omien kohteidensa rajoitusajat Aran verkkoasiointipalvelussa. Joissain aravalainoitetuissa vuokrataloissa tarkkojen rajoituspäivämäärien selvittäminen tehdään tarpeen mukaan yhteistyössä Valtiokonttorin kanssa.

Lait (Finlex)

Laki vuokra-asuntolainojen ja asumisoikeustalolainojen korkotuesta (604/2001, korkotukilaki)