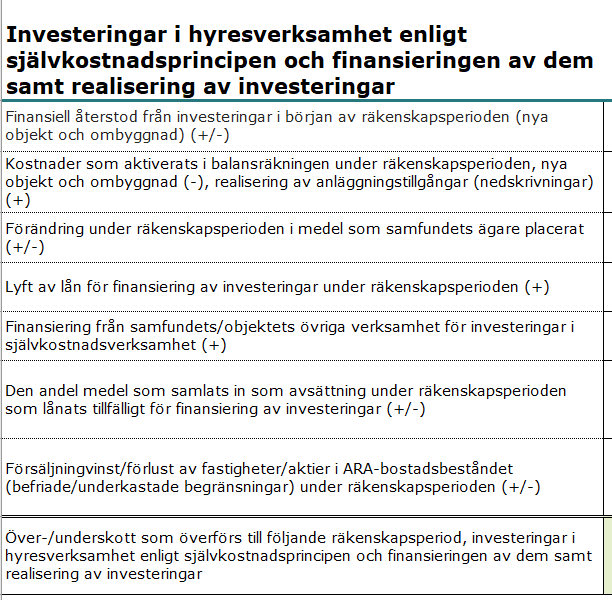

Investeringar i hyresverksamhet enligt självkostnadsprincipen

Ange i efterkalkylens investeringsdel sådana anskaffningar och investeringar för vilka extern finansiering fås. Investeringar är kostnader för byggande av nya objekt och kostnader för ombyggnad av ett befintligt objekt.

Återstoden av investeringsdelen är noll euro när investeringarna och finansieringen av investeringarna i fråga bokförs i den enligt anvisningen.

I investeringsdelen ska du också ange försäljning av anläggningstillgångar i hyresverksamheten enligt självkostnadsprincipen (balansbokföring) och försäljningsvinster eller -förluster som försäljningen orsakat (resultaträkningsbokföring). Försäljning av anläggningstillgångar kan lämna ett överskott i investeringsdelen som kan utnyttjas vid byggande eller ombyggnad av nya ara-objekt.

Investeringsdelen i efterkalkylen

Återstoden av investeringsdelen beaktas inte vid fastställandet av skötsel- och finansieringshyran. Om investeringen har finansierats med lånepengar betalar de boende amorteringsrater och räntor på dem i sina hyror.

Behandling av investeringsfinansiering i efterkalkylen

För investeringar i nya ara-objekt och kostnader för ombyggnad av ara-objekt behövs ofta extern finansiering. Samfundet kan också ha medel som kan användas för att täcka investeringskostnaderna.

Överskott från övrig verksamhet

Överskottet från övrig verksamhet kan stöda hyresverksamhet enligt självkostnadsprincipen med ett understöd som är permanent och som inte är avsett att återbetalas. Ange stödet från övrig verksamhet på raden Finansiering från samfundets/objektets övriga verksamhet för investeringar i självkostnadsverksamhet i efterkalkylen.

Överskott på hyresverksamhet enligt självkostnadsprincipen får inte användas för investeringar

Man får under inga omständigheter täcka byggandet av nya ara-objekt, kostnaderna för hyresverksamhet utan begränsningar eller samfundets övriga verksamhet med självkostnadshyror eller överskott från dem.

Avsättningar för hyresverksamhet enligt självkostnadsprincipen

Avsättningar för kostnader för ombyggnad, underhåll och skötsel kan användas tillfälligt när nya ara-hyresbostäder byggs för finansiering under byggtiden. Ara rekommenderar att räntestödslånet lyfts i takt med att byggandet framskrider i enlighet med det nya objektets färdighetsgrad så att de medel som lånats från avsättningarna för hyresverksamhet enligt självkostnadsprincipen kan återbetalas så snart som möjligt.

Försäljningsvinst för objekt som befriats från begränsningar

Om ett ara-objekt som befriats från begränsningar säljs och det ger en försäljningsvinst, rekommenderar Ara att försäljningsvinsten används för att stödja ara-verksamheten.

Försäljning av anläggningstillgångar, realiseringar, nedskrivningar

I allmänhet handlar försäljning av anläggningstillgångar om försäljning av objekt som befriats från begränsningar.

Sådana händelser i bokföringen i anslutning till försäljningen kan antecknas i avsnittet om fri hyresverksamhet i efterkalkylen. Ange bokförda registreringar bland bestående aktiva i efterkalkylen på raden Intäkter och kostnader som aktiverats i balansräkningen för övrig hyresverksamhet och försäljningsvinst eller försäljningsförlust som bokförts i resultaträkningen som intäkter eller kostnader för övrig hyresverksamhet.

Försäljningsvinst för objekt som befriats från begränsningar som stöd för ara-verksamheten

Om samfundet beslutar att försäljningsvinsten från försäljningen av ett objekt som befriats från begränsningarna stöder hyresverksamhet enligt självkostnadsprincipen, kan försäljningsvinsten antecknas i efterkalkylen till exempel på följande sätt:

Ange transaktioner för anläggningstillgångar som bokförts bland bestående aktiva i efterkalkylen i investeringsdelen på raden Kostnader som aktiverats i balansräkningen under räkenskapsperioden, nya objekt och ombyggnad samt realisering av anläggningstillgångar.

Ange försäljningsvinsten som bokförts i resultaträkningen på raden Försäljningsvinst/förlust av fastigheter/aktier i ara-bostadsbeståndet under räkenskapsperioden. Avkastningen förblir således finansiering av kommande investeringar. Ett annat alternativ är att bokföra försäljningsvinsten i efterkalkylen på raden Fastighetens övriga intäkter, varvid det direkt påverkar hyresbestämningen.

Om du gör så här stämmer förändringen i bestående aktiva i efterkalkylens kontrollkalkyler mellan två olika räkenskapsperioder samt resultaträkningens intäkter och kostnader överens med bokföringen.