Gottskrivning av avkastning

Ett allmännyttigt samfund får endast gottskriva sin ägare en skälig avkastning på de medel som ägaren har placerat i samfundet. Den övriga avkastningen får inte gottskrivas.

Den skäliga avkastningen är högst fyra procent (4 %) av samfundets beräkningsgrund.

Ara fastställer årligen beräkningsgrunden för varje samfunds avkastning och storleken på den godtagbara avkastningen. Grunden är de bokslutsuppgifter som samfundet lämnat in samt den av samfundet fastställda kalkylen av den gottskrivna avkastningen.

Om den räkenskapsperiod som ska tillämpas inom samfundet är kortare eller längre än 12 månader, ska den godtagbara avkastningen dock beräknas enligt räkenskapsperioden på 12 månader, det vill säga som en årlig ränta.

Närmare bestämmelser om beräkningsgrunden för och storleken på en skälig avkastning finns i avkastningsförordningen (1371/2016).

Gottskrivning av avkastning gäller inte föreningar och stiftelser som utnämnts till allmännyttiga, eftersom dessa samfund inte har någon ägare till vilken avkastningen kan delas ut.

Beräkningsgrund för avkastningen

Utgångspunkten för beräkningen av gottskrivningen av avkastningen är ägarens faktiska placering i samfundets eget kapital. I beräkningen beaktas inte sådana medel som samfundet har fått av andra än av ägaren.

I beräkningsgrunden beaktas de medel som ägaren själv har placerat i bolaget när bolaget grundades och under verksamheten. Samfundet ska på egen hand utreda och vid behov visa att de medel som den beaktar i beräkningsgrunden har placerats av ägaren.

Placeringen kan ha gjorts i pengar eller som annan egendom som behövs för samfundets verksamhet, såsom aktiekapital, andelskapital eller en fond för placerat fritt eget kapital. Dessutom kan ägarens placering vara en annan post som kan jämställas med eget kapital, till exempel ett koncernbidrag som ägaren ger samfundet. De poster som räknas som samfundets eget kapital beror på den lagstiftning som gäller för samfundet i fråga.

I beräkningsgrunden beaktas också sådan avkastning som med stöd av förordningen om avkastning som betalas till arava- och räntestödslåntagare skulle ha fått gottskrivas till ägaren, men som inte har gottskrivits. Avkastning som Ara har förbjudit att gottskriva med stöd av aravabegränsningslagen eller räntestödslagen beaktas inte.

Till beräkningsgrunden kan också räknas sådana medel som ett icke-allmännyttigt samfund som hör till samma koncern placerar i ett allmännyttigt samfund, till exempel koncernbidrag från ett icke-allmännyttigt systerbolag som hör till samma koncern.

Avdrag från beräkningsgrunden för avkastning

Från beräkningsgrunden för den godtagbara avkastningen avdras följande återbetalningar av placerade medel till ägarna:

en minskning av samfundets aktiekapital, andelskapital eller någon annan därmed jämförbar post

inlösen eller förvärv av egna aktier eller andelar.

Då bör man dock notera att avvecklingen av ägarens investeringar försvagar samfundets soliditet och kan påverka samfundets förutsättningar att verka som ett allmännyttigt samfund. Återbetalning av kapital kan i regel komma i fråga endast i undantagsfall.

Från beräkningsgrunden avdras också avkastning som gottskrivits från samfundet och som inte har betalats från tidigare räkenskapsperioder. Eftersom den icke betalade avkastningen läggs till de tillgångar som ägaren har placerat och beaktas i beräkningsgrunden, är det nödvändigt att den också dras av från beräkningsgrunden när den senare betalas.

Om ägaren betalar ett allmännyttigt bolag mer än vad som är möjligt, drar man av den delen som är större än den godtagbara avkastningen från beräkningsgrunden tills den har återburits till samfundet.

Godtagbar gottskrivning av avkastning

En godtagbar avkastning får betalas som dividend, annan vinstutdelning, koncernbidrag eller annat bidrag.

Som betalning av avkastning betraktas även en annan förmån med penningvärde som samfundet gett en ägare. Sådana förmåner är

skillnaden mellan räntan på ett lån som samfundet beviljat en ägare och den ränta som vid varje tidpunkt allmänt tas ut för lån som beviljats för liknande ändamål, om räntan på lånet understiger gängse räntenivå

räntan på ett lån som ägaren beviljat samfundet, till den del räntan överstiger storleken av den godtagbara avkastningen (4 %)

fastighetsskötsel-, disponent-, förvaltnings- eller andra motsvarande tjänster som anskaffas från ett samfund som hör till samma koncern som samfundet till ett pris som är dyrare än den allmänna prisnivån

annan motsvarande förmån.

Behandling av avkastning i koncernens allmännyttiga del

När man inom en koncern tillämpar allmännyttighetsskyldigheter behandlas alla samfund som hör till allmännighetsdelen inom samma koncern som en helhet. Till denna helhet hör alla samfund som utnämnts till allmännyttiga av Ara och som hör till koncernen samt sådana samfund som äger statsunderstödda bostäder som omfattas av användnings- och överlåtelsebegränsningar eller aktier som berättigar till besittning av dem.

Även gottskrivningen av avkastningen behandlas som en helhet i koncernens allmännyttiga del.

I praktiken har den allmännyttiga delen en gemensam beräkningsgrund och en avkastning som kan delas ut. Godkänd avkastning kan betalas ut från vilken del som helst i bolaget. Gottskrivningen av ett bolags avkastning får dock inte vara större än den avkastning som kan gottskrivas i hela den allmännyttiga delen.

För vilka koncernbolag fastställs gottskrivning av avkastningen?

Ara fastställer beräkningsgrunden och storleken på avkastningen som kan gottskrivas från räkenskapsperioden för de bolag i den allmännyttiga delen vars ägare står utanför den allmännyttiga delen. Även ett obetydligt utomstående ägande leder till att beräkningsgrunden och avkastningen fastställs för bolaget i fråga.

Av den anledningen fastställs till exempel inte beräkningsgrunden och avkastningsbeloppet för utnämnda dotterbolag som ägs av ett allmännyttigt bolag. Om det utnämnda dotterbolaget delar avkastningen utanför den allmännyttiga delen, beaktas den delade avkastningen som avkastning som fördelats av det allmännyttiga moderbolaget.

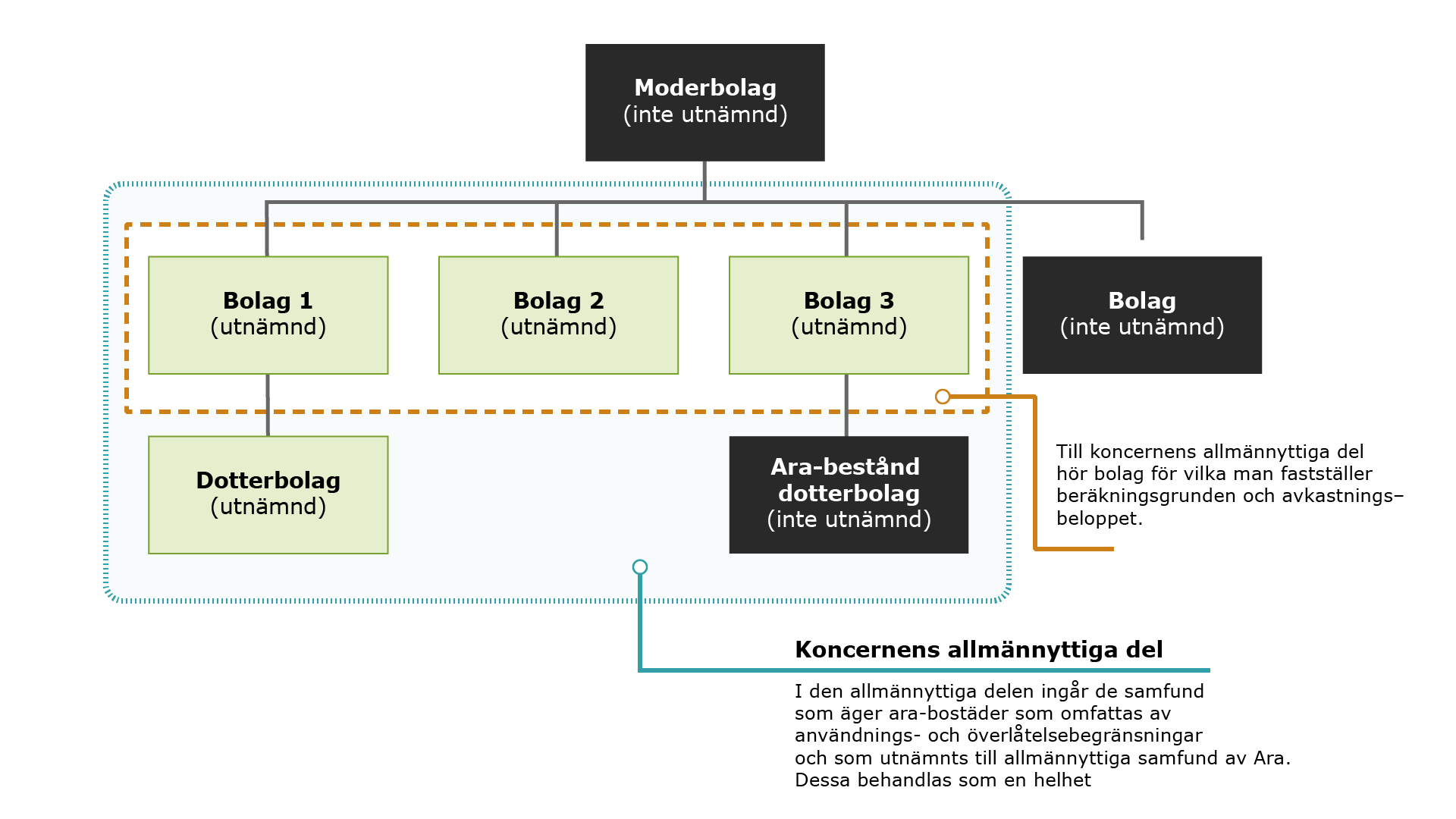

Exempel på beräkningsgrund och fastställande av icke gottskriven avkastning i koncernen

I exempelfallet har koncernens moderbolag inte utnämnts till allmännyttigt. Moderbolaget äger tre dotterbolag, av vilka tre har utnämnts till allmännyttiga samfund: Bolag 1, 2 och 3. Ett av dotterbolagen har inte blivit utnämnt.

Bolag 1 äger dotterbolaget Dotterbolag Ab, som har utnämnts till allmännyttigt. Bolag 3 äger dotterbolaget Ara-bestånd dotterbolag. Detta dotterbolag har inte utnämnts till allmännyttigt, men det äger ara-bostäder.

Exempelkoncernens struktur presenteras i följande bild.

Behandling av gottskrivning av avkastning i koncernens allmännyttiga del.

Till koncernens allmännyttiga del hör samfund som utnämnts av Ara samt samfund som äger ara-bostäder som är underställda användnings- och överlåtelsebegränsningar. I exempelbilden utgörs koncernens allmännyttiga del av de dotterbolag som utnämnts som allmännyttiga (Bolag 1, Bolag 2 och Bolag 3) samt deras dotterbolag (Dotterbolag Ab som har utnämnts och Ara-bestånd dotterbolag Ab som inte har utnämnts).

Beräkningsgrunden och beloppet av den icke gottskrivna avkastningen fastställs i denna koncern endast för tre utnämnda dotterbolag som är under moderbolaget (Bolag 1, Bolag 2 och Bolag 3). För det utnämnda bolaget Dotterbolag Ab fastställs ingen beräkningsgrund och icke gottskriven avkastning, eftersom dess ägare har utnämnts till allmännyttig av Ara.

Överföringar av förmögenhet och placeringar i koncernen

Eftersom koncernens allmännyttiga del behandlas som en helhet påverkar överföringar av tillgångar inom den allmännyttiga delen inte beräkningsgrunden för delen eller storleken på den godtagbara avkastningen. Däremot påverkar överföringar av förmögenhet som riktas utåt från vilket bolag som helst i koncernens allmännyttiga del beräkningsgrunden för koncernhelheten och gottskrivningen av avkastningen.

På motsvarande sätt beaktas en placering som gjorts utanför samfundet i vilken allmännyttig del som helst i beräkningsgrunden för koncernhelheten, om den i övrigt uppfyller förutsättningarna för en faktisk placering i samfundet. Mer information om dessa finns på denna sida under punkten Beräkningsgrund för avkastningen.

Förfarande vid försäljning av aktier i ett bolag som utnämnts som allmännyttigt

Ett allmännyttigt bolag för vilket Ara tidigare har fastställt beräkningsgrunden och den icke gottskrivna avkastningen kan säljas till en ny ägare som godkänts av Ara.

Efter försäljningen av bolagets aktier beror fastställandet av gottskrivningen av bolagets avkastning på om den nya ägaren är ett allmännyttigt samfund eller inte.

Om bolagets nya ägare också är ett samfund som Ara utnämnt till allmännyttigt, fastställer Ara inte beräkningsgrunden för det sålda bolaget och den icke gottskrivna avkastningen under den nya ägaren.

Om bolagets nya ägare inte är ett samfund som Ara utnämnt till allmännyttigt, fastställer Ara beräkningsgrunden för det utnämnda bolaget och den icke gottskrivna avkastningen för den nya ägaren.

Om bolaget tidigare har hört till koncernens allmännyttiga del och man därför inte under den tidigare ägarens tid har fastställt någon beräkningsgrund för den och avkastning som inte har gottskrivits, fastställer Ara dem i fortsättningen från och med aktiernas anskaffningsdag. Beräkningsgrunden är då eget kapital som placerats i bolaget, till exempel aktiekapital, en byggnadsfond eller en annan placering i bolaget.