Luovutuskorvauksen vahvistaminen

ARA vahvistaa rajoitusten alaisen ARA-kohteen luovutuskorvauksen luovutuksensaajan nimeämisen yhteydessä. Jos luovutuksensaajana on kunta tai hyvinvointialue, ARA vahvistaa luovutuskorvauksen ilman nimeämishakemusta. Luovutuskorvaus on samalla ARA-kohteen korkein luovutushinta.

Sallitun luovutushinnan ylittävä myyntihinnan osa on maksettava Valtion asuntorahastoon. Luovutus on aina mahdollista tehdä ARAn vahvistamaa luovutuskorvausta alemmalla hinnalla.

Luovutuskorvaus lasketaan arava- ja korkotukilainoitetuille kohteille. Luovutuskorvaus perustuu kiinteistöjä luovutettaessa lainansaajan omarahoitusosuuteen ja osakkeita luovutettaessa yhtiöön sijoitettuun omaan pääomaan.

Luovutuskorvauksen laskemiseen tarvittavat tiedot ilmoitetaan ARAlle samalla lomakkeella, jolla luovutuksensaajan nimeämistä haetaan.

Milloin luovutuskorvausta ei vahvisteta?

Luovuttaja ja luovutuksensaaja kuuluvat samaan konserniin.

Luovutus toteutetaan sulautumisena, jakautumisena tai liiketoiminnan siirtona ja luovutus tapahtuu omaisuuden kirjanpitoarvosta eikä vastikkeena käytetä rahasuoritusta.

Luovutettava kohde on jatkorajoitusajalla (koskee vain aravalainakohteita).

Konsernilla tarkoitetaan tässä yhteydessä sellaista kokonaisuutta, joka koostuu samaan konserniin kuuluvista yleishyödyllisistä asuntoyhteisöistä ja niiden määräysvallassa olevista ARA-asuntoja omistavista yhteisöistä. Konserniksi tulkitaan myös kunnan tai muun julkisyhteisön määräysvallassa oleva kokonaisuus, joka omistaa ARA-asuntoja.

Muiden kuin rajoitusten alaisten tilojen luovutushinta

Jos vuokratalokiinteistössä on rajoitusten alaisten tilojen lisäksi muita tiloja, niiden luovutushinta on vapaa. Tällaisia tiloja ovat esimerkiksi liiketilat tai päiväkotitilat.

Muut tilat ja niistä maksettava kauppahinta pitää eritellä kauppakirjassa. Osakkeiden luovutuksessa ei ole mahdollista määritellä vapaan kauppahinnan osuutta.

Lisätietoja hintojen laskemisesta

Luovutuskorvauksen laskeminen vuokrataloille

Kun luovutuskorvausta lasketaan, lähtökohtana on lainansaajan omarahoitusosuus. Lainansaajan omarahoitusosuuden voi selvittää lainapäätöksestä tai sen tarkistuspäätöksestä.

Omarahoitusosuutta on se osuus, jota on tarvittu hankkeen hyväksyttyjen rakennus-, hankinta- tai perusparannuskustannusten rahoittamiseen lainan ja mahdollisten avustusten lisäksi. Lainoja ja avustuksia voivat olla

arava- tai korkotukilaina

arava- tai korkotukilainaa paremmalla oikeudella hyväksytty laina (ensisijaislaina)

valtion varoista mahdollisesti myönnetty avustus (esim. RAY:n, STEA:n, ARAn tai muun julkisen tahon myöntämä avustus).

Laskentaperuste tarkistetaan rakennuskustannusindeksin muutoksen mukaisesti. Laskennassa tarvittavat luovutushintakertoimet on esitetty Tilastokeskuksen sivuilla.

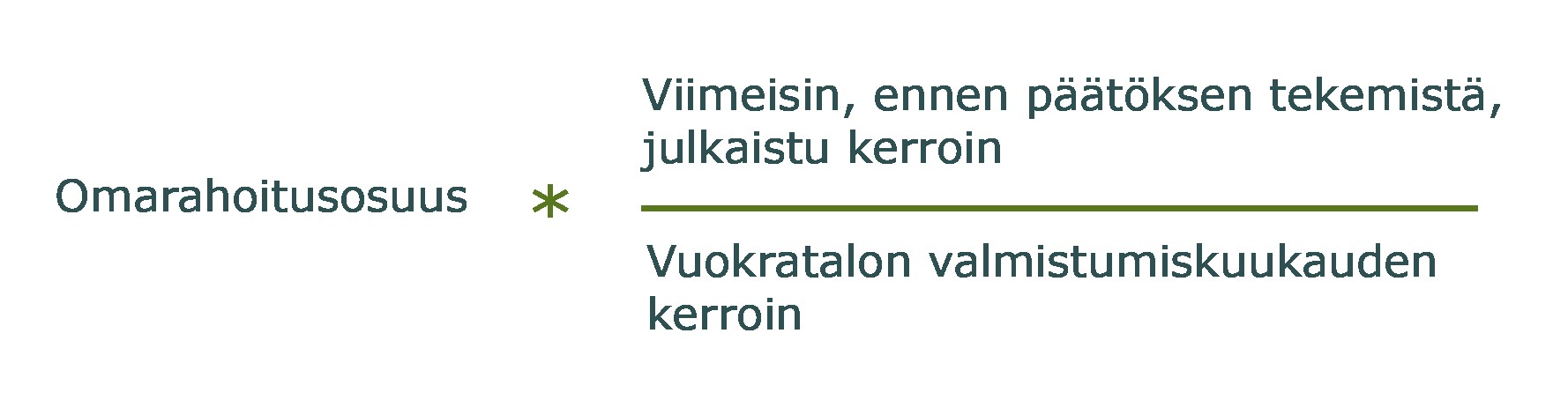

Luovutuskorvauksen laskentakaava

Luovutuskorvauksen laskentakaavassa ennen päätöksen tekemistä julkaistu rakennuskustannusindeksi jaetaan vuokratalon valmistumiskuukauden indeksillä. Saatu tulos kerrotaan omarahoitusosuudella.

Valmistumiskuukautena pidetään kuukautta, jona talon tai samalla lainapäätöksellä lainoitetun rakennusryhmän viimeksi valmistuneen talon asuntoihin on voitu muuttaa. Jos rakennusryhmä on lainoitettu usealla eri lainapäätöksellä, kunkin vaiheen omat varat tarkistetaan erikseen.

Indeksitarkistettuun omarahoitusosuuteen lisätään seuraavat erät:

arava- tai korkotukilaina siltä osin kuin se jää luovuttajan vastattavaksi

perusparannusten tai muiden hyväksyttävien menojen rahoittamiseksi otettu laina siltä osin kuin se jää luovuttajan vastattavaksi

vuokrataloyhtiöön sijoitettu oman pääoman lisäys, joka on tehty luovutettavan asunnon tai vuokratalon perusparannusten rahoittamiseksi. Oman pääoman lisäykselle ei lasketa indeksitarkistusta.

Yleensä luovutettavan kohteen jäljellä olevat lainat siirretään uuden omistajan vastattaviksi, jolloin niitä ei huomioida luovutuskorvauksessa. Jos lainat jäävät luovuttajalle, niin ne otetaan huomioon luovutuskorvauksessa, minkä vuoksi hakijan on ilmoitettava luovutettavan kohteen lainasaldot hakemushetkellä.