Den första efterkalkylens ingående saldo

Efterkalkylerna ska upprättas årligen. Återstoderna i efterkalkylen för föregående år ska överföras till ingångssaldot i efterkalkylen för följande år.

På den här sidan beskrivs hur efterkalkylens ingående saldo fastställs när den första efterkalkylen för objektet, utjämningsgruppen eller samfundet upprättas.

Skyldighet att upprätta efterkalkyler från och med 2017

I efterkalkylen på samfundsnivå för 2017 är ingångssaldot balansräkningens finansiella ställning år 2016, som i efterkalkylen för 2017 tas upp som saldo från tidigare räkenskapsperioder.

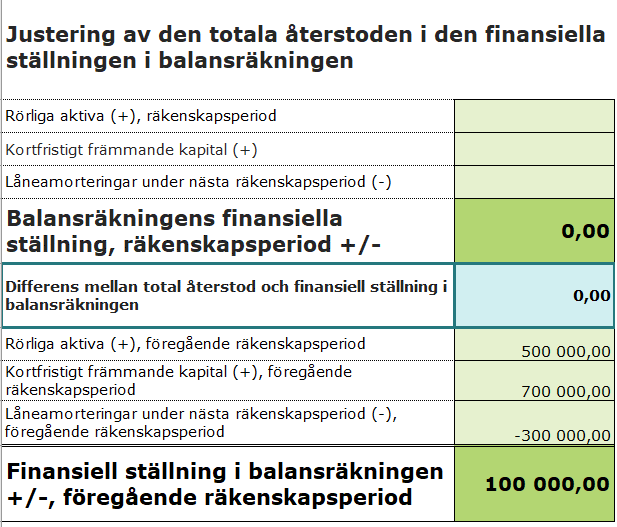

Beräkning av balansräkningens finansiella ställning

Den första efterkalkylens ingångssaldo är balansräkningens finansiella ställning. Balansräkningens finansiella ställning beräknas enligt följande: från balansräkningens rörliga aktiva avdras kortfristigt främmande kapital, från vilket låneamorteringarna för följande räkenskapsperiod har dragits av.

Balansräkningens finansiella ställning för föregående räkenskapsperiod

I Aras efterkalkylsmall finns en färdig mall för beräkning av balansräkningens finansiella ställning för föregående räkenskapsperiod.

Mata in ovan nämnda balanssaldon i kalkylens celler:

rörliga aktiva

kortfristigt främmande kapital

låneamorteringar under följande redovisningsperiod.

Mata in balansräkningens finansiella ställning från kalkylens resultat som ingående saldo i den första efterkalkylen enligt följande anvisningar.

Ingående saldo med överskott

Om det saldo som beskriver balansräkningens finansiella ställning för tidigare räkenskapsperioder, dvs. ingående saldo, är positivt, har verksamheten under tidigare räkenskapsperioder uppvisat ett överskott. Överskottet kan i efterkalkylen behandlas som avsättningar för ombyggnad (1) eller delas upp för olika användningsändamål (2).

1. Ingående saldo som avsättning för ombyggnad

Det rekommenderade sättet är att anteckna det inledande saldot i sin helhet som avsättning för kommande ombyggnader, varvid resten vid behov kan användas för kostnader för hyresverksamhet enligt självkostnadsprincipen under de kommande åren. Ange då summan i punkten Föregående räkenskapsperioders över-/underskott, avsättning för kostnader för ombyggnad, underhåll och skötsel i den första efterkalkylen. Saldot överförs med hjälp av formler till följande räkenskapsperioders kalkyler.

Samfundet kan enligt prövning dela upp det ingående saldot till alla objekt eller utjämningsgrupper inom hyresverksamheten enligt självkostnadsprincipen.

Med ingående saldo kan man också stöda ett visst Ara-objekt om man till exempel vet att det närmar sig ett behov av ombyggnad och vill att hyrorna för objektet ska förbli skäliga.

2. Fördelning till olika användningsändamål enligt ackumulering

Överskottet kan delas upp på flera olika användningsändamål beroende på från vilka intäkter återstoden har ackumulerats. I detta fall ska du som bilaga till efterkalkylen spara en utredning om på vilka grunder överskottet har fördelats som ingående saldo för underhållshyra, finansieringshyra, avsättningar och investeringar. Om man till exempel vet att man föregående år har fått lån för en pågående investering, antecknas denna andel av lånet som ingångssaldo för investeringarna och resten av hela kalkylens ingångssaldo till exempel för avsättningar enligt anvisningarna ovan.

Ingående saldo med underskott

Om det finansiella saldot i balansräkningen för föregående år, dvs. den finansiella ställningen, visar ett negativt tal som beskriver underskottet, kontrollera från vilken av samfundets verksamhet underskottet har bildats och anteckna saldot som ingående saldo för verksamheten i fråga. Samfundet kan bedriva hyresverksamhet enligt självkostnadsprincipen, fritt finansierad hyresverksamhet eller övrig verksamhet.

Om samfundet inte har någon annan verksamhet än hyresverksamhet enligt självkostnadsprincipen och uppvisar ett underskott, anteckna det ingående saldot för hyresverksamheten enligt självkostnadsprincipen som ingående saldo för underhålls- och/eller finansieringshyran på raden Återstod från tidigare räkenskapsperioder.

Efterkalkyl för ny aktör och nytt objekt

Upprättandet av efterkalkylen inleds från och med det år då kostnader och/eller intäkter börjar ackumuleras för det första ara-objekt som omfattas av hyresbestämningsbegränsningar och som ägs av samfundet. I praktiken ska upprättandet av efterkalkylen inledas redan under objektets första byggår.

De byggkostnader som uppstår för ara-objektet under byggtiden ingår i allmänhet i objektets anskaffningsvärde och de täcks med finansiering som erhållits för anskaffningen. Kostnaderna aktiveras i bokföringen vanligtvis som byggnadens värde på balanskontot. De uppkomna kostnaderna och det lån som erhållits för finansieringen av dem antecknas i efterkalkylen i investeringsdelen.

En efterkalkyl för en ny aktör har inget ingående saldo om samfundet inte har haft någon verksamhet under tidigare år, dvs. samfundet har grundats det år då efterkalkylen upprättades.

Mer om ämnet: Investeringar i hyresverksamhet enligt självkostnadsprincipen

Efterkalkyl för ny hyresgäst i andra hand

Efterkalkylen för en hyresgäst i andra hand upprättas endast utifrån intäkterna och kostnaderna för de ara-utrymmen som hyresgästen hyr. Den första efterkalkylen för en hyresgäst i andra hand har inget ingående saldo.

Ägarbyte för objekt

När ett objekt eller en utjämningsgrupp övergår till en annan ägare till följd av fusion överförs i allmänhet också tillgångar och skulder i samband med detta. Då överförs också efterkalkylernas återstoder med objekten och utjämningsgruppen och i fortsättningen från en räkenskapsperiod till följande.

Om det objekt som överlåts har ett överskott enligt efterkalkylerna, rekommenderas det att man gör en låneamortering på objektets lån innan ägarbytet.

Mer om ämnet

Behandling av restbeloppet för skötsel och finansiering i särskilda situationer