Kontrollkalkyler

Efterkalkylen ska stämma överens med räkenskapsperiodens bokföring. Olika avstämnings- och kontrollkalkyler underlättar också arbetet för den som upprättar efterkalkylen.

Ara rekommenderar att man börjar utarbetandet av efterkalkyler genom att komplettera kontrollkalkylerna. Detta skede kan också göras efter att räkenskapsperiodens händelser har sparats i den egentliga kalkylen.

I Aras efterkalkylsmall ligger kontrollkalkylerna under den egentliga efterkalkylen. I kontrollkalkylerna finns en efterkalkylsavstämning

balansräkningens finansiella ställning

resultaträkning

övriga händelser som påverkar kassaflödet i balansräkningen.

Uppgifter från bokslutet i kontrollkalkylerna

Det lönar sig att inleda den egentliga kalkylen med att mata in uppgifterna från bokslutet i efterkalkylens kontrollkalkyl.

Kontrollkalkylerna visar slutligen om efterkalkylen är korrekt ifylld och i vilka poster ett eventuellt fel döljer sig.

Var hittar jag uppgifterna för kontrollkalkylerna?

Eftersom siffrorna matas in i efterkalkylen direkt från siffrorna från bokföringen behöver du resultaträkningar och balansräkningar åtminstone per samfund för att upprätta efterkalkylen. Om samfundet har flera objekt eller utjämningsgrupper behöver du också kalkyler enligt utjämningsgrupp och objekt. Resultaträkningarna och balansräkningarna ska vara kontospecifika.

Bokföringsrapporterna ska specificera intäkter och kostnader för hyresverksamhet enligt självkostnadsprincipen samt intäkter och kostnader för eventuell övrig verksamhet.

Ofta finns inte hela balansräkningen i bokföringen indelad enligt objekt. Då är det viktigt att vara uppmärksam på att intäkterna och kostnaderna i balansen för varje objekt och utjämningsgrupp matas in korrekt i efterkalkylerna. En justering på samfundsnivå kommer att bidra till att säkerställa detta.

Från balansräkningen hämtas sådana händelser där pengar antingen har samlats in eller använts till efterkalkylen. Dessa är bland annat

aktiveringar och realiseringar i anslutning till anläggningstillgångar

lyftande av lån och amorteringar av lån

ändring av hyresgarantier som bokförts bland långfristiga skulder

kassaflödestransaktioner som hänför sig till förändringar i eget kapital.

Förändringar i rörliga aktiva och kortfristiga skulder syns i efterkalkylen under punkten som beskriver balansräkningens finansiella ställning.

Ifyllande av kontrollkalkyler

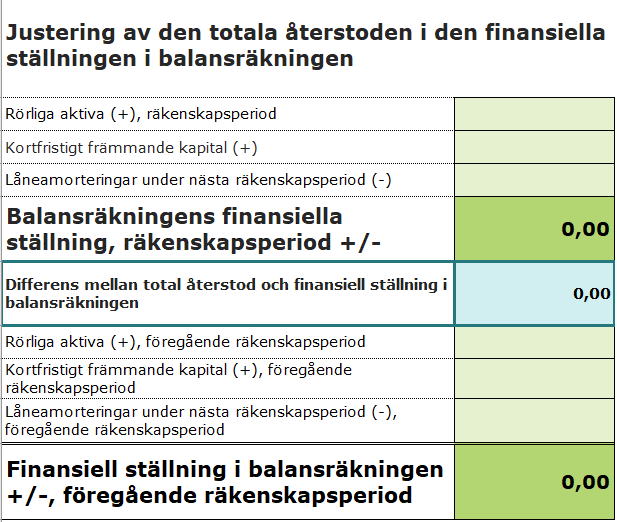

1. Balansräkningens finansiella ställning

I efterkalkylsmallen beräknas tabellen som beskriver balansräkningens finansiella ställning i enligt följande: från balansräkningens rörliga aktiva avdras kortfristigt främmande kapital, från vilket låneamorteringarna för följande räkenskapsperiod har dragits av.

Mata in siffrorna för balansräkningens finansiella ställning för året i fråga i tabellen, dvs. i balansrapporten

räkenskapsperiodens rörliga aktiva

kortfristigt främmande kapital

låneamorteringar under följande redovisningsperiod

Justering av den totala återstoden i balansräkningens finansiella ställning

Om samma Excel-mall har använts för att upprätta efterkalkylen för föregående räkenskapsperiod, överförs motsvarande siffror för föregående räkenskapsperiod enligt formeln från föregående efterkalkyl. Om siffrorna inte överförs automatiskt, mata in dem själv.

Efterkalkylsmallen jämför balansräkningens finansiella ställning med den totala återstod som matats in i efterkalkylen. Om dessa siffror skiljer sig från varandra finns det ett fel i efterkalkylen eller så saknas en siffra.

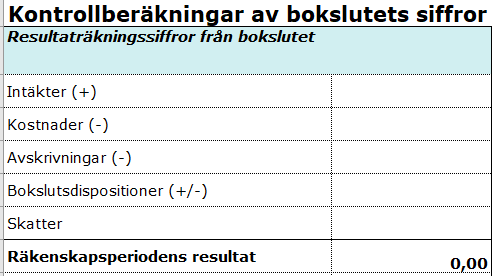

2. Kontroll av resultaträkning

Kontrollen av resultaträkningen jämför de resultaträkningssiffror som matats in i efterkalkylen med bokslutssiffrorna.

Fyll i följande siffror från räkenskapsperioden i kontrollkalkylen

intäkter

kostnader

avskrivningar

bokslutsdispositioner

skatter.

Kontrollera att räkenskapsperiodens resultat visar samma siffra som i bokslutet.

Fyll i resultaträkningens kontrollsiffor

Observera att siffrorna som matats in i efterkalkylen överförs till kontrollkalkylen med en formel, dvs. du får inte spara någonting utöver formlerna. På bilden nedan innehåller cellerna med noll (0,00) en formel.

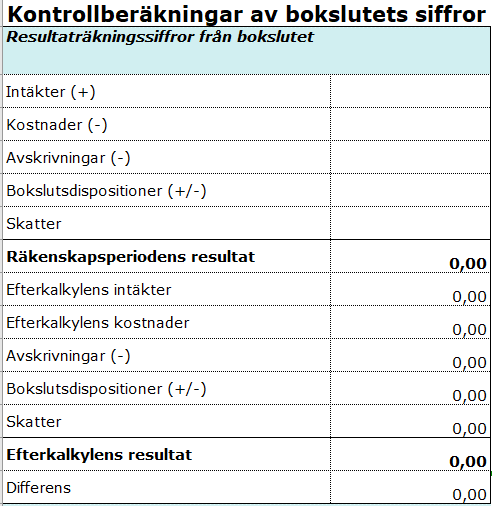

Kontroll av efterkalkylens siffror från resultaträkningen

Siffrorna från resultaträkningen som matats in i efterkalkylen ska ge samma resultat som bokslutet visar. Om så inte är fallet visas skillnaden mellan siffrorna i efterkalkylen och resultaträkningen på raden Skillnad i resultaträkningen. Detta innebär att efterkalkylen har ett fel som måste utredas och korrigeras. Felet finns i de resultaträkningstransaktioner som matats in i efterkalkylen.

3. Kontroll av balansräkningstransaktioner

Ange alla sådana händelser under räkenskapsperioden som omfattar ackumulering av pengar eller användning av pengar i efterkalkylen. I bokföringen bokförs en del av dessa transaktioner på kontona i balansräkningen, så de ska också plockas ut därifrån till efterkalkylen.

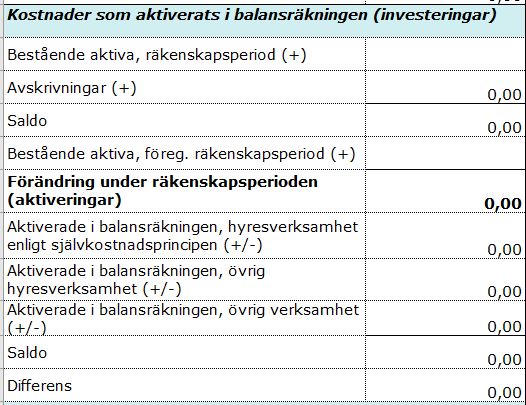

Kostnader som aktiverats i balansräkningen

Med kontrollkalkylen jämförs transaktionerna för anläggningstillgångarna i balansräkningen med transaktionerna i efterkalkylen. I kontrollkalkylen ska man mata in slutsaldot för bestående aktiva under räkenskapsperioden i fråga. Avskrivningarna överförs automatiskt med formeln till denna kalkyl när de har fyllts i i resultaträkningskontrollen. Avskrivningar antecknas inte alls i efterkalkylen. De beaktas endast med kontrollkalkyler.

Om samma Excel-mall har använts för att upprätta efterkalkylen för föregående räkenskapsperiod, överförs motsvarande siffror för föregående räkenskapsperiod enligt formeln från föregående efterkalkyl. Om siffrorna inte överförs automatiskt, mata in dem själv.

Kontrollkalkylen visar hur många anskaffningar av anläggningstillgångar och/eller försäljningar av egendom och nedskrivningar som har gjorts under räkenskapsperioden och som också borde antecknas i efterkalkylen. Detta saldo skapas på raden Förändring under räkenskapsperioden (aktiveringar).

Kontroll av aktiverade kostnader i balansräkningen

Observera att siffrorna som matats in i efterkalkylen överförs till kontrollkalkylen med en formel, dvs. du får inte spara någonting utöver formlerna. På bilden innehåller cellerna med noll (0,00) en formel.

Om skillnaden på raden Skillnad i kalkylen är något annat än noll (0,00), ska man i efterkalkylen kontrollera vilken transaktion i anslutning till anläggningstillgångarna som inte har antecknats i kalkylen eller om siffran är felaktig. Det lönar sig också att kontrollera förtecknen (minus eller plus) för de tal man fyller i.

Observera att det i efterkalkylen är särskilt viktigt att välja rätt ställe för en transaktion i anslutning till anläggningstillgångarna beroende på om det är fråga om en transaktion inom hyresverksamhet enligt självkostnadsprincipen eller övrig verksamhet och om kostnaden täcks med hyresintäkter, avsättningar eller extern finansiering under den gångna räkenskapsperioden.

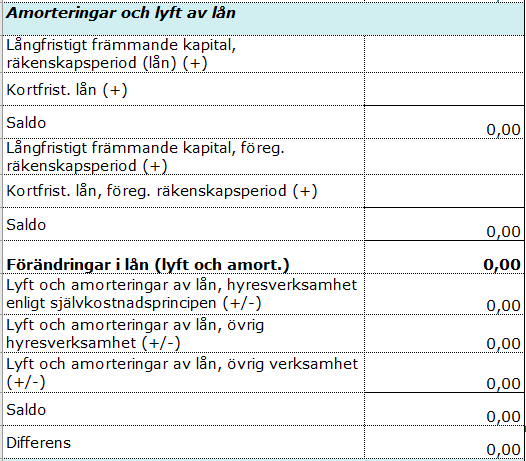

Amorteringar och lyft av lån

Med kontrollkalkylen jämförs förändringen i långfristiga lån med händelser i anslutning till lån som antecknats i efterkalkylen. Mata in långfristigt främmande kapital och kortfristiga lån som balansräkningen visar för året i fråga (dvs. låneamorteringarna under nästa räkenskapsperiod).

Om Excel-tabellen har använts för att upprätta efterkalkylen för föregående räkenskapsperiod, överförs motsvarande siffror för föregående räkenskapsperiod enligt formeln från föregående efterkalkyl. Om siffrorna inte överförs automatiskt, mata in dem själv.

Kontrollkalkylen visar hur många låneamorteringar och/eller lyft av lån som har förekommit under räkenskapsperioden och som också borde antecknas i efterkalkylen. Detta saldo skapas på raden Förändringar i lån (lyft och amort.)

Kontroll av amorteringar och lyft av lån

Observera att siffrorna som matats in i efterkalkylen överförs till kontrollkalkylen med en formel, dvs. du får inte spara någonting utöver formlerna. På bilden innehåller cellerna med noll (0,00) en formel.

Om Skillnad i kalkylen är något annat än noll (0,00), ska man i efterkalkylen kontrollera vilken transaktion i anslutning till lånen som inte har antecknats i kalkylen eller om siffran är felaktig.

Observera också att det i efterkalkylen är särskilt viktigt att välja rätt ställe för en transaktion i anslutning till lån beroende på om det är fråga om en transaktion inom hyresverksamhet enligt självkostnadsprincipen eller övrig verksamhet.

Om hyresgarantier i bokföringen har bokförts som kortfristigt främmande kapital, behöver ändringen av hyressäkerheterna inte antecknas separat i efterkalkylen, eftersom förändringen beaktas i efterkalkylen som en förändring i balansräkningens finansiella ställning.

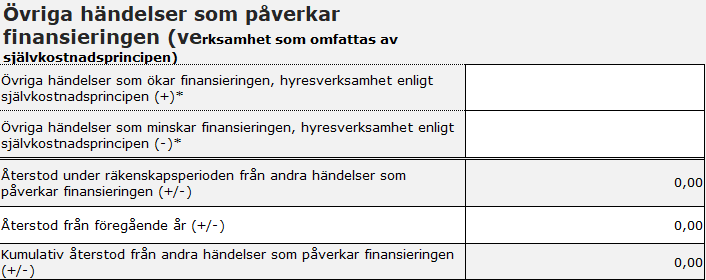

Om hyresgarantierna ingår i de långfristiga skulderna i bokslutet, ska förändringen i hyresgarantierna presenteras i efterkalkylen i Övriga händelser som påverkar finansieringen av samfundet. Detta avsnitt påverkar inte hyresbestämningen, så i avsnittet kan man om man så önskar följa hyresgarantierna för hela bostadsbeståndet.

Övriga händelser som påverkar samfundets finansiering i efterkalkylen

För att avstämma hyresgarantierna lönar det sig att uppdatera schemana i punkten Förändringar i övriga poster i balansräkningen så att de siffror som matats in i efterkalkylen överförs till kontrollkalkylen med formeln. Förändringen under räkenskapsperioden klarnar när saldot för den aktuella räkenskapsperioden dras av från saldot för föregående räkenskapsperiod.

Kontroll av förändringar i övriga poster i balansräkningen

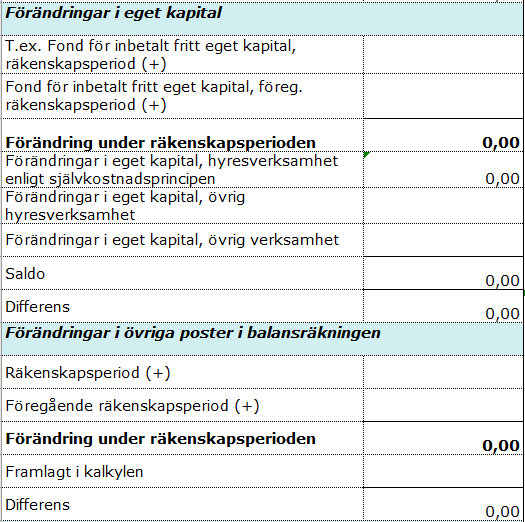

Förändringar i eget kapital och andra poster i balansräkningen

När man går nedåt i efterkalkylen har kontrollkalkylerna härnäst två kalkyler för att kontrollera eventuella andra händelser i balansräkningen som påverkar finansieringen. Sådana är till exempel transaktioner i anslutning till eget kapital (i kalkylen Förändringar i eget kapital).

Kontroll av förändringar i eget kapital och andra poster i balansräkningen

I dessa kontrollkalkylerar finns inga färdiga formler som skulle ge de siffror som matats in i efterkalkylen till kontrollen. Detta beror på att det finns väldigt många möjliga händelser och situationer. Det är klokt att skapa formler enligt situation.

Förändringar i det egna kapitalet kan till exempel vara utbetalning av dividend, ändringar i fonden för inbetalt fritt eget kapital (SVOP) och ändringar i testamentsfonden. Andra förändringar i balansräkningens poster är till exempel ovan nämnda ändring av långfristiga hyresgarantier.

Ange slutsaldona för föregående räkenskapsperiod och räkenskapsperioden i fråga i kontrollkalkylen. Ange skillnaden (intäkt eller kostnad) på rätt ställe i efterkalkylen (transaktion för hyresverksamhet enligt självkostnadsprincipen, övrig hyresverksamhet eller övrig verksamhet).

Räkenskapsperiodens vinst eller förlust som ingår i balansräkningens eget kapital behöver inte tas upp separat i efterkalkylen.

Över- eller underskott från tidigare räkenskapsperioder

I slutet av kontrollkalkylerna finns ännu en kalkyl där man jämför de över- eller underskott från tidigare räkenskapsperioder som antecknats i efterkalkylen med balansräkningens finansiella ställning under föregående räkenskapsperiod. Man behöver inte göra något åt denna punkt i kalkylen, men det är bra att kontrollera skillnaden mellan kontrollsiffrorna när kalkylen avstäms. Orsaken till skillnaden till efterkalkylen kan ibland finnas på grund av ett fel i bokföringen av återstoder från föregående räkenskapsperiod.

Om siffran i punkten Över- eller underskott från tidigare räkenskapsperioder avviker från siffran Balansräkningens finansiella ställning, föregående räkenskapsperiod, ska man kontrollera följande i efterkalkylen

om återstoder från tidigare räkenskapsperioder har överförts korrekt från föregående efterkalkyl

om siffrorna för balansräkningens finansiella ställning i föregående räkenskapsperiods har sparats korrekt.

Fel i efterkalkylen kan också orsakas av att formlerna har gått sönder.